金年会体育有一些从事相关行业工作的朋友表示,对人力资源外包、劳务派遣和劳务外包的概念不太清晰,或者不了解三方之间的区别和联系,那么到底这几方面有啥不一样呢?下面小编就来跟大家一起聊聊!

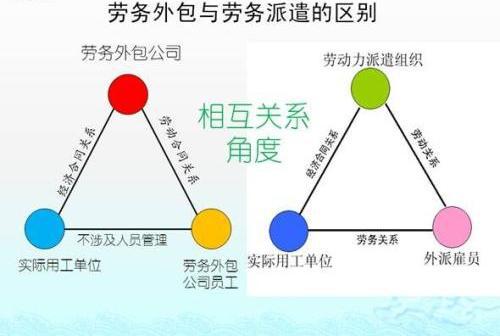

从区别上,人力资源外包里面的“包”,指的是人力资源部门的职能;而劳务派遣则派的是“人”,由劳务派遣单位与被派遣劳动者签订劳动合同;对于劳务外包而言,包的是“活儿”,当然也包了“人”,劳务外包既可以外包给个人,也可以外包给机构。这么来看,三者面向的对象有所不同。

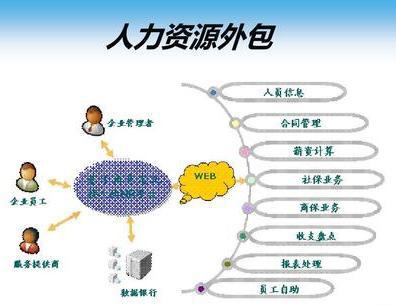

从案例来分析,比如A公司由于刚刚成立,没有财务部门和人力资源部门,因此请了一家公司帮着代发工资、代缴社保和公积金以及代理招聘员工。以上属于人力资源外包;如果A公司没有保安,找保安公司派来了10个保安,按月支付给保安公司费用。以上属于劳务派遣;假如C公司要搬家,找了一家搬家公司来搬,支付了搬家公司1万元费用。以上属于劳务外包。这么来分析,相信三者的区别就一目了然了!

对于开票税目方面区别,人力资源外包的税目为:现代服务——商务辅助服务——经纪代理服务——人力资源外包服务;而劳务派遣则是:现代服务——商务辅助服务——人力资源服务——劳务派遣服务;劳务外包的税目由所提供的服务性质来决定。比如:提供建筑劳务外包,就是建筑服务;提供保洁劳务外包,就是生活服务;提供运输劳务外包,就是运输服务;提供餐饮服务外包,就是餐饮服务。在这方面,三者的区别还是很大的!

在劳务派遣税收政策方面,根据财税(2016)47号文第一条规定,一般纳税人提供劳务派遣服务,可以按照《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的有关规定,以取得的全部价款和价外费用为销售额,按照一般计税方法计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

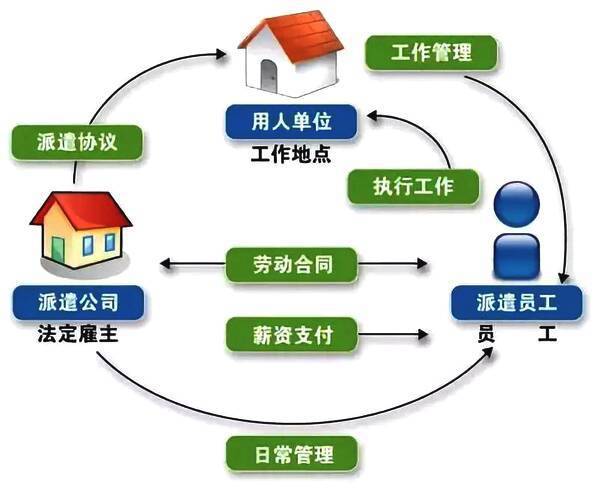

小规模纳税人提供劳务派遣服务,可以按照《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的有关规定,以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,金年会体育不得开具增值税专用发票,可以开具普通发票。劳务派遣服务,是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。可见劳务派遣在纳税方面的政策还是很精细的!

在人力资源外包服务税收政策方面,根据财税(2016)47号文第三条第一款规定(原文):纳税人提供人力资源外包服务,按照经纪代理服务缴纳增值税,其销售额不包括受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金。向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票,可以开具普通发票。一般纳税人提供人力资源外包服务,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。跟劳务派遣相比,人力资源外包在税收方面显得相对简单一些!

在以上对人力资源外包、劳务派遣和劳务外包三者的部分对比之后,相信大家都能对三者的区别有一定的了解了,如果大家还有想了解的地方,欢迎在下方留言,跟小编一起交流学习哦~

注:本文部分内容借鉴自:中国会计视野——郝老师说会计,如对文章有疑问,请联系人力圈客服,解释权归平台所有!